こんにちは!えいっくです!老後資産を蓄えるために2024年10月からiDeCoをはじめました!新NISAに絞った方が良いとか、iDeCoと併用した方が良いなど様々な情報がありますが、僕の視点からお話したいと思います。

これからiDeCoの加入を考えている方の参考になればと思います。

iDeCoとは?

まずは、iDeCoとは何なのかについてお話したいと思います。iDeCoとは、「個人型確定拠出年金」のことで、英語表記だと「individual-type Defined Contribution personal plan」のそれぞれの頭文字を取り、「iDeCo(イデコ)」と呼ばれています。

僕も最近知りましたが「iDeCo(イデコ)」の愛称は公募で決まったものみたいですね!

個人型確定拠出年金の愛称が「iDeCo(イデコ)」に決定しました 厚生労働省HPより

iDeCoがどういった制度かといいますと、個人(自身)で掛け金を拠出して資産を形成する年金制度の一つです。それでは詳しく見ていきましょう!

iDeCo制度について

iDeCoは、自身で拠出した掛金を自分で運用することで資産を形成する年金制度の一種です。拠出した掛金については、全額所得控除となり年末調整や確定申告で掛金相当の税金が返金されます。更に、運用益については全額非課税となります。

よくNISAと比べられたりしますが、NISAは運用益が非課税になるだけなので、メリットで言えばiDeCoの方が大きくなると思います。しかし、現状はNISAを行う方が多いのはなぜでしょうか?

原因は2つあります。

- 受け取りは原則60歳以上からとなる

- 受け取り時に税金がかかる可能性がある

一つずつ見ていきましょう。

受け取りが原則60歳以上からとなる

iDeCoの受け取りは、原則60歳以上からとなります。原則なので、場合によっては60歳未満でも受け取れますが、普通に暮らしている限りでは受け取ることはできません。そのため、ライフプランの変化によって急遽資金が必要な場合でも、お金を下ろすことができないのです。ここがネックとなり、契約を躊躇われる方が多いです。

あと、iDeCoは最低でも10年間は加入することが条件となります。運用期間も考えると、始めるなら早い方が良いかと思います。50歳以上でiDeCoを始める場合は、最低加入期間が少し変わります。今回は僕と同じような年齢でiDeCoを始める方向けにお話ししますので、割愛させていただきます。

受け取り時に課税される

次に、受け取り時に課税されるという点です。iDeCoは受け取る際に、「一時金」で受け取るか、「年金」として受け取るか選ぶことができます。それぞれの受け取り方によって、課税が変わりますので、注意が必要です。今回、僕はiDeCoを一時金として受け取る予定なので、一時金についてご説明したいと思います。iDeCoは制度が色々と複雑なので契約する前にどちらで受け取るかしっかりと考えた上で始めることをおすすめします。

一時金として受け取る場合

一時金で受け取る場合は、退職所得控除というもので控除されます。退職所得控除は、会社を退職したときにもらえる退職金が対象となる控除です。iDeCoの場合は勤続年数ではなく加入期間となります。

まず、退職金にかかる所得税について説明いたします。会社から退職金を得た場合、全額課税ということにはならず、勤続年数が長いほど所得課税額も少なくなっていきます。

退職所得の計算方法は以下となります。

| 退職所得額の計算方法 |

|---|

| (退職金(源泉徴収される前の金額) - 退職所得控除額) × 1/2 =退職所得の金額 |

ここで求められた金額が退職所得課税として税金がかかってきます。

続いて、退職所得控除の金額の計算方法についてお話いたします。退職所得控除は勤続年数に応じて控除金額が変わります。一般的には勤続が20年以下、20年超で計算式が変わります。

退職所得控除の計算式は下記となります。

| 勤続年数(=A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × A (下限は80万円となる) |

| 20年超 | 800万円 + 70万円 ×(A - 20年) |

Aの勤続年数についてですが、iDeCoの加入していた場合、勤続年数とiDeCoの加入期間を比べて、期間が長い方をAといたします。勤続年数とiDeCoの加入期間は合算されませんので、注意してください。

仮に20年で会社を辞めて退職金が1,000万円だった場合の計算は下記となります。

| 退職所得の課税額の計算 |

|---|

| 退職金 1,000万円 勤続年数 20年 |

| 退職所得控除の計算(20年以下の式) 40万円 × 20年 = 800万円(退職所得控除額) |

| 退職所得の計算 {1,000万円(退職金) - 800万円(退職所得控除額)}× 1/2 = 100万円(課税額) |

式について説明いたします。退職所得控除は勤続年数20年以下の式を使用し、40万円×20年=800万円となります。その解である800万円が退職所得控除となります。退職金である1,000万円から退職所得控除800万円引くと200万円となり、さらにその1/2が退職所得金額となるので、200万円×1/2=100万円が課税の対象となります。残り900万円は非課税として受け取ることができるということです。

仮に22歳で会社に入社し、定年60歳までの38年間働いたとしたら、20年超の計算式より2,060万円が退職所得控除として非課税で受け取ることができます。

iDeCoを併用して受け取る場合、退職金とiDeCoの一時金を合算した金額が退職金ということになります。先ほどの式の退職金にiDeCoの一時金500万円を加算して計算いたします。

| 退職所得の課税額の計算(iDeCo込) |

|---|

| 退職金 1,000万円 iDeCo 500万円 勤続年数 20年 |

| 退職所得控除の計算(20年以下の式) 40万円 × 20年 = 800万円(退職所得控除額) |

| 退職所得の計算 {1,000万円(退職金)+ 500万円(iDeCo) - 800万円(退職所得控除額)}× 1/2 = 350万円(課税額) |

今回の計算では、単純に退職金にiDeCoの500万円を足すだけで結果が出ますので、iDeCoを含めた退職所得控除額の計算はそこまで難しくないことがわかるかと思います。

iDeCo併用の場合は、退職所得控除を2回適用させるための5年ルール、20年ルールといわれるものがあります。このルールは適用させることはなかなか難しいのでまたの機会に説明したいと思います。

退職所得控除から引いた結果から更に1/2を掛けるため節税効果が高いことがわかると思います。iDeCoを行っているほとんどの人がこちらで受け取るのではないでしょうか?

iDeCoの出口戦略(僕の場合)

それでは、僕の場合のiDeCoの出口戦略をご紹介します。

僕が現在勤めている企業は新卒のころから勤めております。このままで定年まで勤続すると退職金は500万円となります。退職金の平均金額と比べてみてもわかると思いますが、他の企業より明らかに低いかと思います。

僕がiDeCoの加入を決めたのはここにあります。定年まで勤めた場合、勤続年数が38年となり退職所得控除である2,060万円の枠を余すことになると思ったからです。残り1,560万円の非課税をそのまま捨てるのはとても勿体ないですよね?

退職所得控除の非課税枠を埋めるためのiDeCoであると僕は考えます。退職金が少ない人こそ新NISAより優先してやるべきだと思います。

それでは、この1,560万円の非課税枠をなるべく使うために僕がiDeCo制度でどうしていくかをお伝えいたします。

iDeCoの拠出金額

僕はSBI証券を使っており、iDeCoの拠出金額は毎月15,000円です。これについては、現在僕が拠出できるギリギリの金額で行っております。投資先については、eMAXIS Slim 米国株式(S&P500)に全額投資しています。

僕の勤めている会社では、企業型DC制度やDB制度などの企業年金はないので最大拠出金額は23,000円まで可能です。増額について、新NISAの非課税枠を埋めてから考えたいと思うので、しばらくは15,000円で拠出していくかと思います。

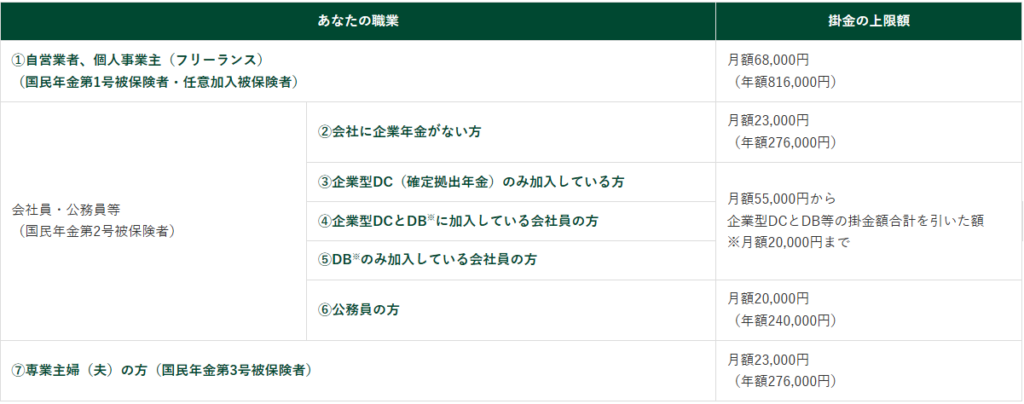

拠出金額の上限については職業や企業が導入している制度により、詳しく分けられています。下表をご参照ください。

iDeCoの掛金上限はいくら?毎月の拠出額を決めるポイントも解説 SMBC日興証券より(2024年11月現在)

企業型DCやDBの加入状況によって細かく上限額も変わっていると思います。12月に行われる改正でこの条件が変更になりますので、2024年11月現在の情報としてご確認ください。

iDeCoの受け取り金額のシミュレーション

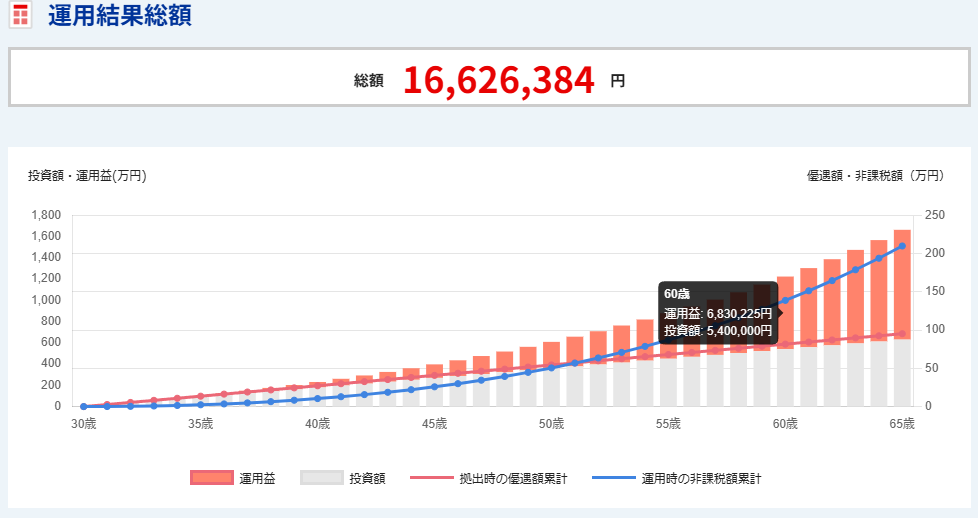

それでは、僕が30年間、毎月15,000円を積み立てたとして、最終的にどれくらいの退職所得控除を埋めることができるでしょうか?シミュレーションしてみましょう!

SBI証券のかんたん節税シミュレーションより算出いたしました。

30歳から掛金毎月15,000円 年利5%の場合

かんたん節税シミュレーション SBI証券より

65歳までの総額が表示されていますが、僕の場合は60歳で一時金としてもらうことを考えていますので、グラフの60歳をご覧ください。

運用益6,830,225円、投資額5,400,000円、合計12,230,225円となります。これには、iDeCoの手数料は含まれていないので、実際の金額はもう少し減るかと思います。一方で、長期で見たときのS&P500の平均年利は約7%といわれておりますので、受け取り金額がもう少し増える可能性もあります。

SBI証券のサイトで年利7%で計算した場合、60歳で運用益12,141,191円、投資額5,400,000円、合計17,541,191円となり、iDeCoの手数料の減額分も加味しても退職所得控除の非課税枠をほぼ埋めることが出来るのではないでしょうか?

まとめ

iDeCo制度のまとめは以下となります。

- iDeCoの掛金は全額所得控除となる

- iDeCoの受取は60歳から可能

- 受け取り方法は、一時金と年金で選べる

僕のiDeCo運用方針としては、60歳から一時金で受け取ることとして、掛金の変更はしばらく行わずに毎月15,000円でいきたいと思います。入金額を増額できそうな場合は、新NISAの入金力を上げて早く1,800万円の非課税枠を埋めることに注力していきたいと思います。

iDeCoは僕のように退職金が少ない人にとってはとてもメリットのある制度だと思います。会社からの退職金が少ない人はぜひ5,000円からでも始めてみることを強くおすすめします。投資の三原則は「分散・長期・積立」となるので、iDeCoを行うことで半強制的にそれが実現しますので、それもメリットになりますよね(笑)

iDeCoについて、僕の方針も踏まえて説明いたしましたが如何だったでしょうか?iDeCoについては、色々と複雑な部分もあり、まだ説明していない部分もございますので、それについては今後しっかり説明していきたいと考えております。

これを見てiDeCoを始める方が増えれば幸いです。僕と一緒に老後の資産形成の悩みを解消していきましょう!それではまた次回に!